ปูพื้นฐาน บัญชีงบกำไรขาดทุน (Income Statement) งบการเงินที่แสดงผลการดำเนินงานของธุรกิจ และมาดูกันว่านอกจากผลกำไรขาดทุน ในงบกำไรขาดทุนบอกอะไรเราได้บ้าง

งบกำไรขาดทุน คืออะไร?

งบกำไรขาดทุน คือ งบการเงินในส่วนที่แสดงผลการดำเนินงานของบริษัทในรอบบัญชีหนึ่ง โดยองค์ประกอบในงบกำไรขาดทุน (Income Statement) จะประกอบด้วย รายได้ ค่าใช้จ่าย และกำไรของกิจการ ซึ่งรายการในงบกำไรขาดทุนเหล่านี้จะแสดงให้เห็นผลการดำเนินงานของธุรกิจ

งบกำไรขาดทุน (Income Statement) เป็นหนึ่งในงบการเงินสำคัญที่ธุรกิจและผู้มีส่วนได้ส่วนเสีย (Stakeholders) ใช้ในการประเมินประสิทธิภาพทางการเงินและความสามารถในการทำกำไรของกิจการควบคู่กับงบการเงินอื่น ๆ เพื่อนำข้อมูลที่ได้ไปใช้ในการปรับปรุงและแก้ไขการดำเนินงานของธุรกิจ ตลอดจนการใช้ประโยชน์อื่นของผู้มีส่วนได้ส่วนเสียแต่ละฝ่าย

แต่ละส่วนของงบกำไรขาดทุน (Income Statement) จะเกี่ยวข้องกับประเด็นต่อไปนี้

- รายได้ (Income) ได้แก่ รายได้จากการขาย รายได้จากการเช่าหรือบริการ รายได้จากการลงทุน รายได้อื่นๆ

- ค่าใช้จ่าย (Expenses) ได้แก่ ต้นทุนขาย ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร และต้นทุนทางการเงิน

- ภาษีเงินได้นิติบุคคล (Corporate Income Tax) เมื่อธุรกิจมีกำไร

- กำไร หรือ ขาดทุนสุทธิ (Profit or Loss) ที่แสดงผลการดำเนินงานของธุรกิจ

สำหรับความแตกต่างระหว่างต้นทุนขาย ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร คือ การที่ต้นทุนขายคือต้นทุนที่เกี่ยวกับธุรกิจ อย่างเช่น ต้นทุนจากการซื้อปากกามาขาย ในขณะที่ค่าใช้จ่ายในการขายคือต้นทุนที่เกิดจากการขาย อย่างเช่น ค่าแรงพนักงานขาย และโฆษณา และค่าใช้จ่ายในการบริหารคือค่าใช้จ่ายที่เกิดจากการบริหารกิจการ อย่างเช่น เงินเดือนของผู้จัดการสาขา

โดยรูปแบบของงบกำไรขาดทุน (Income Statement) จะแบ่งเป็น 2 รูปแบบ ตามวิธีการจัดทำงบกำไรขาดทุน คือ งบกำไรขาดทุนแบบขั้นเดียว (Single-step Income Statement) กับ งบกำไรขาดทุนแบบหลายขั้น (Multi-step Income Statement)

งบกำไรขาดทุน แบบขั้นเดียว

งบกำไรขาดทุนแบบขั้นเดียว คือ งบกำไรขาดทุนแบบง่าย ที่จะเป็นการทำงบกำไรขาดทุนด้วยการแยกรายได้และค่าใช้จ่ายออกจากกัน แล้วทำการรวมรายได้ทั้งหมด เพื่อนำไปหักค่าใช้จ่ายทั้งหมดครั้งเดียวเป็นกำไรหรือขาดทุนสุทธิในตอนท้าย

ข้อดีของการทำงบกำไรขาดทุนแบบขั้นเดียว คือ ความเรียบง่ายและความสะอาดตาที่มากกว่า เมื่อเทียบกับงบกำไรขาดทุนแบบหลายขั้น แต่ก็มีโอกาสที่จะทำให้ผู้ที่ไม่คุ้นเคยกับการอ่านงบการเงินสับสนได้บ้าง

โดยแนวทางในการเขียน งบกำไรขาดทุนแบบขั้นเดียว (Single-step Income Statement) จะมีวิธีการเขียนในลักษณะ ดังนี้

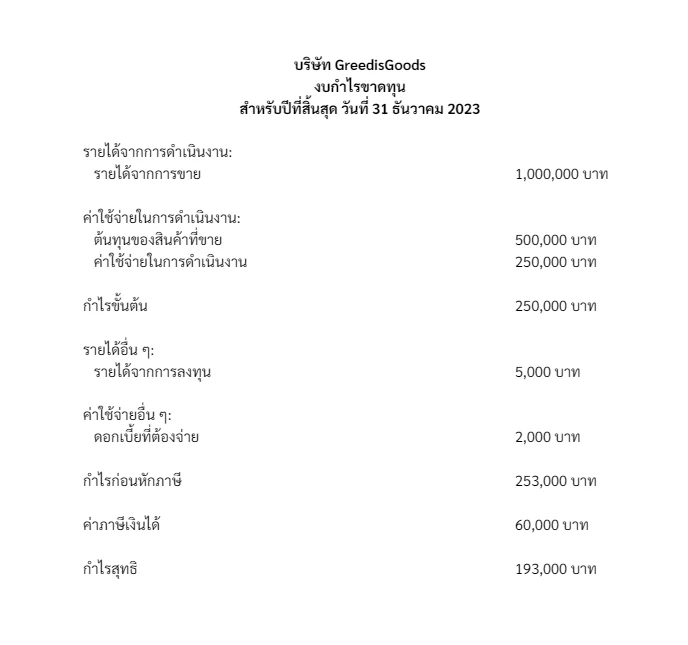

รายได้

รายได้จากการขาย

รายได้อื่น

ค่าใช้จ่าย

ต้นทุนขาย

ค่าใช้จ่ายในการขายและบริหาร

ต้นทุนทางการเงิน (พวกดอกเบี้ยจ่าย)

กำไรก่อนภาษีเงินได้

ภาษีเงินได้

กำไร หรือ ขาดทุนสุทธิ

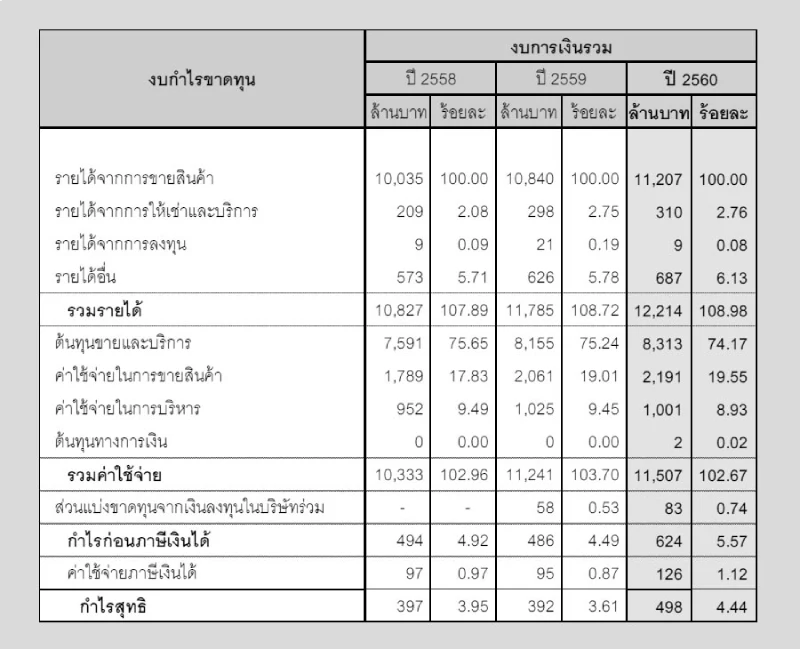

นอกจากนี้ งบกำไรขาดทุนแบบขั้นเดียว ยังเป็นรูปแบบของงบกำไรขาดทุนที่พบได้ในแบบ 56-1 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

งบกำไรขาดทุน แบบหลายขั้น

งบกำไรขาดทุนแบบหลายขั้น คือ รูปแบบของการทำงบกำไรขาดทุน ด้วยการแสดงรายได้หักด้วยค่าใช้จ่ายเป็นขั้น ๆ ซึ่งข้อดีของการทำงบกำไรขาดทุนแบบหลายขั้นคือทำให้เห็นรายละเอียดของข้อมูลยอดขาย ต้นทุน และกำไรทั้งหมดอย่างชัดเจนเป็นลำดับขั้น

โดยแนวทางในการเขียน งบกำไรขาดทุนแบบหลายขั้น (Multi-step Income Statement) จะมีวิธีการเขียนในลักษณะ ดังนี้

รายได้:

รายได้จากการขาย

รายได้อื่น

รวมรายได้

ค่าใช้จ่าย:

หัก ต้นทุนขาย

กำไรขั้นต้น

หัก ค่าใช้จ่ายในการขายและบริหาร

กำไรจากการดำเนินงาน

บวก รายได้อื่น

หัก ค่าใช้จ่ายอื่น

กำไรก่อนหักภาษีเงินได้

หัก ภาษีเงินได้

กำไร หรือ ขาดทุนสุทธิ

งบกำไรขาดทุนบอกอะไรบ้าง?

งบกำไรขาดทุนให้ข้อมูลที่สำคัญเกี่ยวกับผลประกอบการทางการเงินของธุรกิจ ความสามารถในการทำกำไรของธุรกิจ (หรือหน่วยธุรกิจ) และประสิทธิภาพการดำเนินงานของบริษัทจากภาพรวมของงบกำไรขาดทุน การวิเคราะห์งบกำไรขาดทุนโดยผู้มีส่วนได้ส่วนเสีย (Stakeholders) ไม่ว่าจะเป็น นักลงทุน เจ้าหนี้ คู่ค้า ลูกค้า และผู้บริหาร สามารถให้ข้อมูลในประเด็นต่อไปนี้

- แนวโน้มรายได้ของบริษัทและการเติบโต โดยการเปรียบเทียบในช่วงระยะเวลาหนึ่ง

- โครงสร้างต้นทุนและประสิทธิภาพของการดำเนินงาน

- สัดส่วนกำไรในแต่ละส่วนของการดำเนินงานของกิจการ

- การนำข้อมูลการทำกำไรไปใช้เปรียบเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน (หรือเกี่ยวข้อง)

- ประเมินอัตรากำไรขั้นต้นและกำไรสุทธิ โดยระบุกำไรที่บริษัทได้รับจากรายรับแต่ละบาทที่ธุรกิจหามาได้

ทั้งนี้ ในการวิเคราะห์งบกำไรขาดทุนควรระลึกอยู่เสมอไว้ว่าแม้ว่างบกำไรขาดทุนจะให้ข้อมูลเชิงลึกเกี่ยวกับประสิทธิภาพทางการเงินของบริษัท แต่สิ่งสำคัญคือการพิจารณาควบคู่กับงบการเงินอื่น ๆ ไม่ว่าจะเป็น งบแสดงฐานะการเงิน (Statement of Financial Position) และ (Cash Flow Statement) เพื่อให้ได้มุมมองที่ครอบคลุมเกี่ยวกับสถานะทางการเงินโดยรวมของบริษัท

อีกสิ่งหนึ่งที่สำคัญไม่แพ้กัน คือ งบกำไรขาดทุนดังกล่าว (และงบการเงินทุกงบการเงิน) เป็นข้อมูลในอดีต ทำให้สะท้อนข้อมูลได้ในระดับหนึ่งเท่านั้น ยังมีประเด็นอื่น ๆ ที่ส่งผลต่อการดำเนินงานของธุรกิจแต่ไม่ได้แสดงอยู่ในงบกำไรขาดทุน อย่างเช่น สภาพแวดล้อมในการแข่งขันในแต่ละช่วงเวลา และปัจจัยภายนอกที่เกี่ยวกับคู่แข่งในอุตสาหกรรมเดียวกันในแต่ละช่วงเวลา เป็นต้น